RD 35/2020 – 22/12/2020

Empresas con ERTES de fuerza mayor, prorrogados automáticamente hasta el 31.01.21, de nuevas actividades de los sectores de turismo, hostelería y comercio, sobre las personas trabajadoras que reinicien su actividad a partir del 1 de diciembre de 2020.

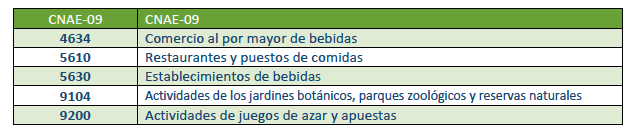

En concreto, las empresas con cuya actividad se clasifique en los códigos de la Clasificación Nacional de Actividades Económicas –CNAE-09–, siguientes:

Quedarán exoneradas del abono de la aportación empresarial a la cotización a la Seguridad Social y por conceptos de recaudación conjunta respecto de las personas trabajadoras afectadas por dichos expedientes:

- Que reinicien su actividad a partir del 1 de diciembre de 2020.

- Que hubieran reiniciado su actividad desde el 13/05/2020 (fecha de entrada en vigor del RD 18/2020,); y respecto de las personas trabajadoras que tengan sus actividades suspendidas en el mes de diciembre de 2020 o en el mes de enero.

Se considerará el código de la CNAE-09 respecto de las liquidaciones de cuotas presentadas en septiembre de 2020.

Exención: Se aplicará de la siguiente manera:

Incompatibilidad: con las medidas reguladas para los ERTES por impedimento o limitaciones de actividad.

Se aplican los mismos límites ya establecidos en el RD 30/2020, de 29 de septiembre relativos a:

- Reparto de dividendos y transparencia fiscal

- Salvaguarda del empleo

- Medidas extraordinarias para la protección del empleo.

- Interrupción del cómputo de la duración máxima de los contratos temporales

- Prohibición de horas extraordinarias y nuevas externalizaciones de la actividad.

I. Medidas laborales

1. Prolongación del periodo de actividad de los trabajadores con contratos fijos discontinuos en los sectores de turismo y comercio y hostelería vinculados a la actividad turística.

Se mantiene la extensión de la bonificación por prolongación del periodo de actividad de los trabajadores con contratos fijos discontinuos de forma excepcional durante 2021, en todas las comunidades autónomas que generen actividad productiva en los meses de abril a octubre de 2021 y que inicien o mantengan la ocupación de dichos trabajadores; podrán aplicar bonificación del 50% en las cuotas empresariales a la Seguridad Social por contingencias comunes así como por los conceptos de recaudación conjunta de Desempleo, FOGASA y Formación Profesional. Siendo complementaria la medida ley de Presupuestos Generales del Estado para 2021, así como mantener la compatibilidad de estas bonificaciones con las exoneraciones de las cuotas de la Seguridad Social que pudieran resultar aplicables.

2. Subsidio especial por desempleo:

Se amplía el plazo de solicitud del subsidio especial por desempleo regulado en el art 1 del RD 32/2020, por el que se aprueban medidas sociales complementarias para la protección por desempleo y de apoyo al sector cultural, para aquellas personas que hubieran agotado prestaciones por desempleo entre el 14 de marzo y el 30 de junio de 2020. El nuevo será hasta el 24.01.21.

3. Bases, tipos de cotización y acción protectora en el Sistema Especial para Empleados de Hogar.

Se amplía hasta el año 2023 el periodo transitorio de aplicación de la escala de bases de cotización de dicho sistema especial que en ella se contempla y que, conforme a su actual redacción, finalizaría este año 2020, acompasándose así las previsiones de dicha disposición transitoria a la regulación que sobre bases y tipos de cotización para el referido sistema especial se contiene en el proyecto de Ley de Presupuestos Generales del Estado para el año 2021.

4. Devolución de cuotas

Se limita el alcance de la devolución de cuotas en aquellos casos en que su procedencia se derive de solicitudes de variación o corrección de datos de Seguridad Social efectuadas fuera de plazo reglamentario. En tales supuestos, únicamente se tendrá derecho al reintegro del importe correspondiente a las tres mensualidades anteriores a la fecha de presentación de esas solicitudes.

II. Medidas fiscales

1. Aplazamiento de Deudas Tributarias

Se restablece la posibilidad de solicitar aplazamientos de deudas tributaria en los términos que ya se aprobó con el decreto del primer Estado de Alarma, para evitar las posibles tensiones en tesorería que puedan experimentar las pymes y los autónomos

Así, se permite solicitar aplazamiento de las deudas tributarias correspondientes a todas aquellas declaraciones-liquidaciones y autoliquidaciones cuyo plazo de presentación e ingreso finalice desde el día 1 de abril hasta el día 30 de abril de 2021, ambos inclusive, siempre que las solicitudes presentadas hasta esa fecha reúnan los requisitos a los que se refiere el artículo 82.2.a) de la citada ley.

Los citados aplazamientos tendrán los siguientes requisitos:

- El deudor sea una persona o entidad con volumen de operaciones no superior a 6.010.121,04 euros en el año 2020.

- El plazo será de seis meses.

- No se devengarán intereses de demora durante los primeros tres meses del aplazamiento.

- Podrán solicitarse respecto de deudas en materia de retenciones e ingresos a cuenta, IVA y pagos fraccionados del Impuesto de Sociedades.

2. Impuesto sobre la Renta de las Personas Físicas

2.1. Reducción del rendimiento neto calculado por el método de estimación objetiva.

Para el ejercicio 2020, en general, se reduce el rendimiento neto calculado para los módulos del IRPF en un 20%, cuando la reducción establecida por la Orden de módulos de ese año era del 5%, y la reducción llega al 35% para las actividades vinculadas al sector turístico, a la hostelería y al comercio.

Las reducciones, en general del 20%, y para los sectores de turismo, hostelería y comercio del 35%, también serán aplicables para el cálculo del pago fraccionado de estimación objetiva en el primer trimestre de 2021.

2.2. Plazo de renuncias y revocaciones al método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas

El plazo para la presentación de las renuncias al método de estimación objetiva del IRPF, así como de las revocaciones de las mismas, que deban surtir efectos para el año 2021, será desde el 24 de diciembre de 2020 hasta 31 de enero de 2021.

Las renuncias y revocaciones presentadas para el año 2021 al método de estimación objetiva del IRPF durante el mes de diciembre de 2020, con anterioridad al inicio del plazo previsto en el párrafo anterior, se entenderán presentadas en período hábil, pudiendo ser modificada la opción realizada en el plazo previsto en el citado párrafo anterior.

2.3. Reducción del plazo para que las cantidades adeudadas por los arrendatarios tengan la consideración de saldo de dudoso cobro.

Para los ejercicios 2020 y 2021, se ha reducido el plazo a tres meses para que las cantidades adeudadas por los arrendatarios tengan la consideración de saldo de dudoso cobro de acuerdo (con anterioridad dicho plazo era de seis meses).

Así, se considerarán incluidos en los gastos deducibles para la determinación del rendimiento neto del capital inmobiliarios los saldos de dudoso cobro siempre que esta circunstancia quede suficientemente justificada.

En los ejercicios 2020 y 2021, se entenderá cumplido este requisito cuando entre el momento de la primera gestión de cobro realizada por el contribuyente y el de la finalización del período impositivo hubiesen transcurrido más de tres meses, y no se hubiera producido una renovación de crédito.

2.4. Incentivo fiscal para fomentar la rebaja de la renta arrendaticia

Para el ejercicio 2021, los arrendadores, distintos de empresa o entidad pública o un gran tenedor, que hubieran suscrito un contrato de arrendamiento para uso distinto de vivienda con un arrendatario que hubiera destinado el inmueble al desarrollo de actividad económica clasificada en la división 6 o en los grupos 755, 969, 972 y 973 de la sección primera de las Tarifas del IAE, podrán computar, para el cálculo del rendimiento del capital inmobiliario como gasto deducible, la cuantía de la rebaja en la renta del arrendamiento que voluntariamente.

2.5. Cheques Restaurante

Se flexibiliza esta retribución en especie exenta permitiendo que el servicio de hostelería se preste fuera del local, tanto si se retira la comida por

3. Impuesto sobre Sociedades

Los contribuyentes del Impuesto sobre Sociedades que cumplan las condiciones para ser considerados entidades de reducida dimensión en los períodos impositivos que se inicien en el año 2020 y en el año 2021 podrán deducir, en dichos períodos, las pérdidas por deterioro de los créditos derivadas de las posibles insolvencias de deudores cuando en el momento del devengo del Impuesto el plazo que haya transcurrido desde el vencimiento de la obligación a sea de tres meses.

Se modifica, por tanto, la antigüedad exigida para deducir las pérdidas por deterioro de los créditos derivadas de las posibles insolvencias de deudores de forma que los seis meses que se exige que hayan transcurrido entre el vencimiento de la obligación y el devengo del Impuesto se reducen a tres meses para las empresas de reducida dimensión.

4. Impuesto sobre el Valor Añadido

4.1. Régimen especial simplificado

En paralelo con lo que se establece en el método de estimación objetiva en el IRPF, para el año 2020 se aprueba una reducción del 20% de la cuota anual devengada por operaciones corrientes del régimen simplificado del IVA. Dicho porcentaje que se eleva hasta 35% para las actividades vinculadas al sector turístico, la hostelería y el comercio.

Tales reducciones se aplicarán también en el cálculo del ingreso a cuenta correspondiente a la primera cuota trimestral del ejercicio 2021, y en el cálculo de la referida cuota devengada por operaciones corrientes del régimen especial simplificado del IVA no se computarán como período de actividad los días en que estuvo declarado el Estado de Alarma en el primer semestre de 2020, así como los días del segundo semestre de 2020 en los que, estando declarado o no el estado de alarma, el ejercicio efectivo de la actividad económica se hubiera visto suspendido como consecuencia de las medidas adoptadas por la autoridad competente para corregir la evolución de la situación epidemiológica derivada del SARS-CoV-2.

Hubieran acordado a partir de 14 de marzo de 2020 correspondientes a las mensualidades devengadas en los meses de enero, febrero y marzo de 2021.

De la misma forma que a efectos del IRPF, se establece un nuevo plazo de renuncia y de revocación de la misma, que deben surtir efectos para el año 2021, será desde el día 24 de diciembre de 2020 hasta el 31 de enero de 2021.

4.2. Nuevo tipo aplicable a las entregas, importaciones y adquisiciones intracomunitarias de determinados bienes y prestaciones de servicios necesarios para combatir los efectos del SARS-COV-2

Con efectos desde el 24 de diciembre de 2020 y vigencia hasta el 31 de diciembre de 2022, se aplicará el tipo del 0 por ciento a las siguientes operaciones:

- Las entregas, importaciones y adquisiciones intracomunitarias de productos sanitarios para diagnóstico in vitro del SARS-COV-2 que sean conformes con los requisitos establecidos en la Directiva 98/79/CE del Parlamento Europeo y del Consejo, de 27 de octubre de 1998.

- Las entregas de vacunas contra el SARS-COV-2 autorizadas por la Comisión Europea.

- Las prestaciones de servicios de transporte, almacenamiento y distribución relacionados con las entregas, importaciones y adquisiciones intracomunitarias, previstas en las letras a) y b) anteriores.

Estas operaciones se documentarán en factura como operaciones exentas.

El tipo del recargo de equivalencia aplicable, durante el ámbito temporal mencionado en el primer párrafo, a las entregas de los bienes citados será el 0 por ciento.